In data 27 maggio abbiamo pubblicato su diverse pagine social una view sul settore delle aviolinee che oggi intendiamo sottoporre a verifica per riscontrare se sono intervenuti in tutto o in parte i mutamenti di prezzo che avevamo pronosticato.

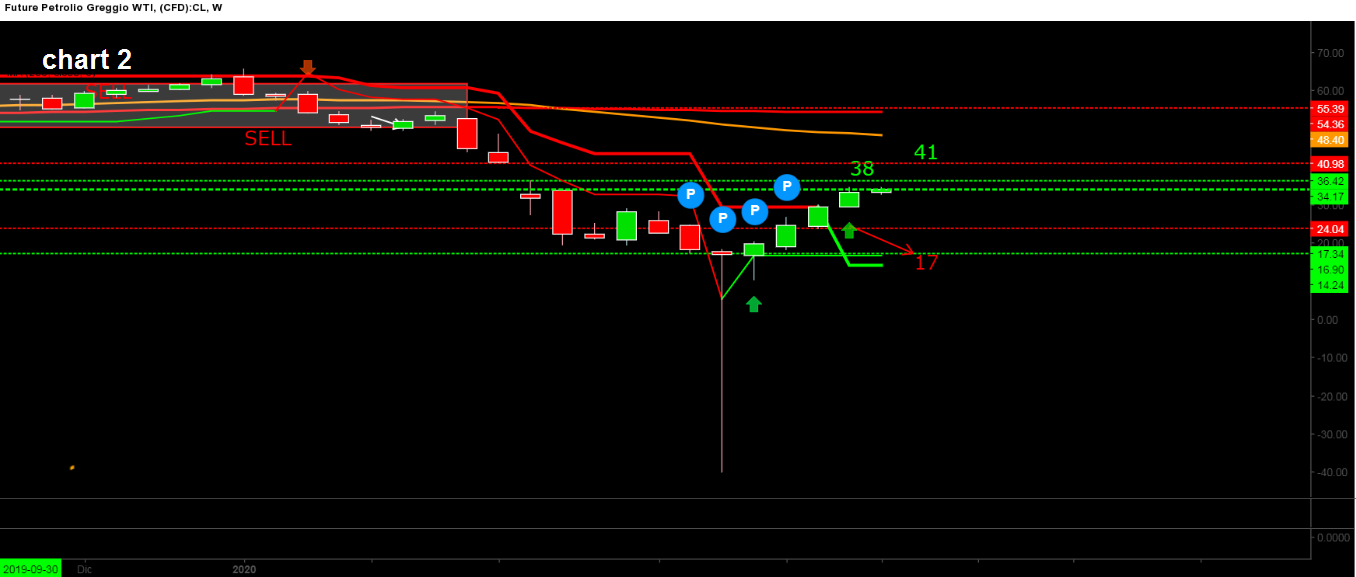

Con riferimento al chart 2 (che porta la data del 27/05/2020), scrivevamo: “L’inclinazione positiva degli indicatori e la crescita dei volumi, potrebbero far sperare, al superamento di 113 $, in un ulteriore miglioramento delle quotazioni (prima 147 poi anche 156 coincidente col 38,2 di Fibo)”.

Vediamo allora com’è andata dopo circa un mese. Il chart 2 bis (redatto il 1° luglio 2020) prova che il miglioramento auspicato delle quotazioni effettivamente c’è stato. Il target di 156 è stato raggiunto, anzi il prezzo ha fatto segnare un massimo a 184 da cui poi è ripiegato disegnando un triangolo di congestione (rette bianche). Da ciò è possibile aspettarsi o un break out rialzista con prima verifica in area 156$ (coincidente con il nostro livello di Supertrend lento) e successivamente un avvicinamento in zona ma 200 periodi (circa 200$ di indice); oppure, alla rottura del livello 23,6 di Fibo (129$), un ritorno mesto in area 100$. La situazione appare, dunque, ancora molto magmatica. L’annunciata ripresa dei collegamenti aerei in diverse aree del mondo potrebbe effettivamente suscitare un moderato ottimismo, almeno nel periodo estivo. Adesso scendiamo nei dettagli e rianalizziamo i grafici di alcune fra le più importanti compagnie aeree del mondo. AIR CHINA.

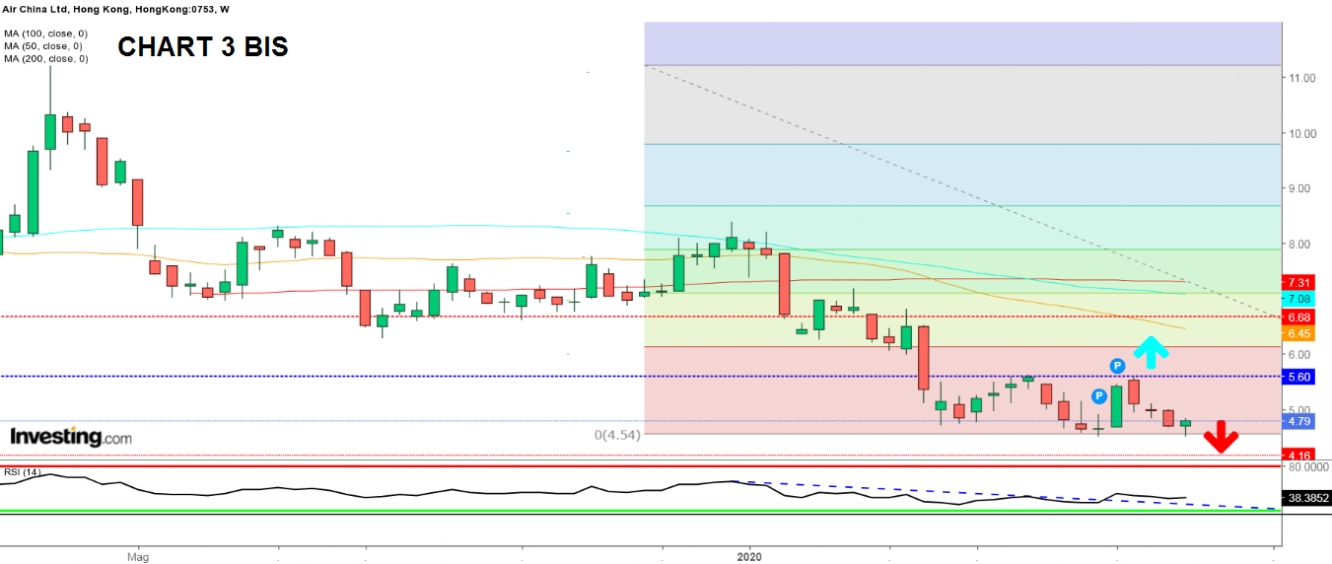

Il 27 maggio scrivevamo: “Il titolo è sui minimi di periodo; l’Rsi non mostra ancora segnali di ripresa. Piccolo long tattico solo in rottura della resistenza statica a 5,60 con target 6-6,60 (chart 3)”. Il chart 3 bis ci mostra che il titolo resta ancora sui minimi di periodo, e comunque in un’area di congestione rettangolare (tra 4.50 e 5,60). Si conferma l’idea di una entrata long solo in rottura della resistenza statica posta a 5,60 con target 6-6,60. Nell’ipotesi di perdita della base supportiva, l’approdo sarebbe in prima battuta a 4,16. AIR FRANCE KLM.

Il 27 maggio scrivevamo: “Il prezzo si è staccato dai minimi e potrebbe puntare al 23,6 di Fibo (chart 4). Target teorico in area 5-5,60€”. Il target effettivamente viene raggiunto e anche superato; il prezzo si ferma a 6,52 (area 50% di Fibo) da dove torna indietro (chart 4 bis). Lo stocastico si porta in area di ipervenduto (che noi settiamo a 10 e non a 20) e lascia sperare in un ulteriore tentativo rialzista. La nostra entry long questa volta avverrà solo al superamento del Supertrend lento, e dunque in chiusura di candela sopra 4,83 con target prudenziale a 5,61-6,00.

AMERICAN AIRLINES

Il 27 maggio scrivevamo: “Il prezzo è ancora in trading range nell’ambito del 23,6 di Fibo (chart 5). Long tattico solo in caso di superamento del predetto livello con target potenziale a 16,50”. Anche in questo caso il nostro target viene raggiunto e superato (chart 5 bis); l’asticella si ferma a 22,85. E anche stavolta il prezzo torna indietro prontamente sorretto dalla ma 50. Se il supporto dovesse venir meno, risulterebbe probabile un ritorno in area 10. E’ bene tuttavia tenersi pronti anche alla possibile rottura del livello del Supertrend lento passante per 16,48. Una chiusura oltre questo prezzo ci legittimerebbe a valutare il long con potenziale target 21-22. DELTA AIRLINES. Il 27 maggio scrivevamo: “Debole ancora anche questo titolo. Sarebbe già interessante un upgrade a 30$ (chart 6)”. Anche stavolta andiamo a target ma il prezzo fa meglio della nostra previsione e si ferma a 37,47 (chart 6 bis). E anche questa volta torna indietro bloccato dalla ma 50. Valutiamo una entrata long al superamento di 33 con target 37-40. La perdita del supporto offerto dalla media mobile attiverebbe un target a 22. DEUTSCHE LUFTHANSA.

Il 27 maggio scrivevamo: “Tre candele positive che rompono il 23,6 di Fibo e puntano verosimilmente in area 11€ (chart 7)”. Il prezzo agguanta il nostro target e lo migliora portandosi a 12,54 dal quale ritraccia rovinosamente ritornando al punto di partenza (chart 7 bis). Il che ci obbliga a valutare lo short in rottura degli 8,65 con target prudenziale a 7,70. Ripenseremo al long solo sopra il livello del Supertrend lento (che è poi anche l’ultimo massimo relativo) situato in area 11 con target i massimi di periodo a 12,50. JAPAN AIRLINES.

Il 27 maggio scrivevamo: “Apertura in gap up due giorni fa. Probabile chiusura del gap – e quindi retest del 23,6 di Fibo – con speranze di ripartenza per un ipotetico target a 2367 (chart 8)”. Effettivamente il prezzo retesta il 23,6 di Fibo e raggiunge il target a 2367 proseguendo oltre fino a 2560 da cui ritraccia rompendo la ma 50 (chart 8 bis).

Adesso i casi sono due: o prosegue nella discesa che asseconderemo, in rottura di 1876, con target 1666; oppure inverte la rotta al rialzo dove lo accompagneremo long in rottura confermata del livello di 2115 con target 2560-2580.

In sintesi, il settore appare ancora piuttosto fragile e la nostra operatività, improntata alla massima prudenza, ha pagato, ha pagato meno dell’escursione massima dei prezzi nel periodo considerato, ma ha pagato in un momento non era affatto scontata una risalita dei prezzi.